小学生にお小遣いはいくらあげる?お小遣いは複利計算がおすすめな理由

- あなぐま

- 2024年5月11日

- 読了時間: 9分

お子さんのいる皆さん、

子どもにお小遣いは渡していますか?

いつから?

そしていくら?

本当に無駄遣いしない?

子どものお小遣いはどうするのが良いのか

悩みどころです。

子どものお小遣いに関して

我が家は複利計算という

ちょっと複雑な方法を採用しています。

でも、子どものお金の教育には

これがすごくいい!

と考えているのでご紹介します。

小学生のお小遣いの平均値は?

子どものお小遣いについて

“みんな”はどうしているのか

銀行の調査結果をご紹介したいと思います。

2024年りそな銀行調べです。

500人以上いる自社の職員に対して

アンケート調査した結果です。

お金の専門家である銀行員は

家庭でどのようなお金の管理をしているのか

非常に気になりますね。

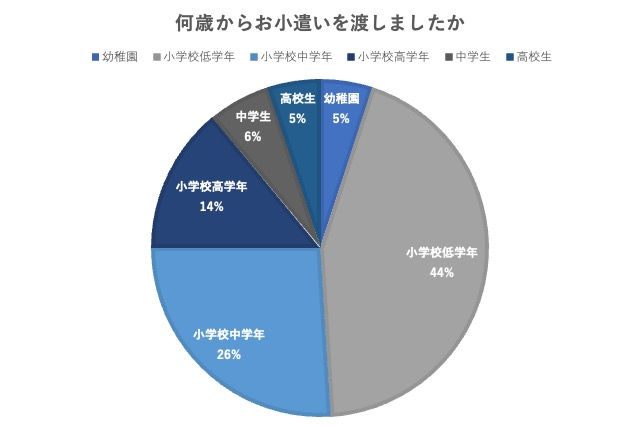

お小遣いはいつからあげる?

何歳からお小遣いを渡していますか?

の調査に対して以下の割合でした。

小学校低学年からあげる

という回答が圧倒的でした。

そのほか小学生という回答を全て合わせると

84%!

お小遣いは小学生から始めるのが一般的なようです。

我が家は幼稚園の年長さんから

お小遣い制度をスタートしました。

銀行員のお小遣い制度は定額制が圧倒的

次にお小遣いの渡し方です。

お小遣いの渡し方は大きく分けると

以下の4つの方法があります。

■定額制

毎月定額をお小遣いとして渡す

■報酬制

お手伝いをする、テストで点を取るなど条件を満たすともらえる

■一括制

1年分をまとめて渡す

■都度制

欲しいものがあった際に親と交渉して渡す

りそな銀行の調査では、

定額制が67%と圧倒的でした。

次いで報酬制が14%、

都度制が11%、

一括制が1%でした。

我が家のお小遣い制度については

次から詳しく説明しますね。

我が家のお小遣い制度は複利計算

銀行員に最も人気だった定額制、

これが最も良くない方法だと

僕は感じています。

そして色々考えた結果、

我が家は複利計算方式に落ち着きました。

お小遣いを定額にしない理由

なぜ、定額制が良くないのか。

それは銀行員の親が

定額制を取る理由と関係しています。

銀行員はお金の専門家ですが、

サラリーマンです。

サラリーマンは

毎月定額で給料をもらっていますよね。

つまり、自分の知っている方法を

子どもにトレースしただけで

それ以外の方法を知らなかったり

深く考えていなかったりします。

子どもにサラリーマンになってもらいたい

と考えているのであればそれも良いと思います。

毎月もらう金額でどうやりくりするのか

それを体感できますから。

我が家では、

これからの時代はサラリーマンでは

生きづらい世の中になるのではないか

と考えました。

子どもの可能性をもっと伸ばすためには

お金の教育が必須です。

僕ら夫婦もそんな教育は受けてきませんでした。

だからこそ、

子どもには絶対に必要だと考えています。

その結果が

複利計算方式でした。

どんな方法なのかを次から詳しく説明しますね。

お小遣いは計算して申告

我が家のお小遣い方式は

以下の3つのステップで成り立っています。

① 子どもが今の所持金を合計する

② 所持金の10%を親に申告する

③ お小遣いを渡す

これを毎週行っています。

1000円欲しければ

10,000円を資本として

持っておかなければいけません。

10,000円持っていると

1,000円のお小遣いがもらえます。

それを使わないでいると、

翌週には残高が11,000円になるので

お小遣いは1,100円になります。

またそれを使わないでいると

さらに翌週には残高が12,100円になり、

もらえる金額は1,210円です。

そしてお小遣いを貯めれば貯めるほど

高額な欲しいものを手にいれる

スピードが増すというのも複利方式の特徴です。

2週間使わないでいるだけで

2割ももらえるお小遣いが増えるのです。

複利って

大人でもなかなか理解するのが難しい計算ですが、

子どものうちに体感できているというのが

大切ではないかと考えています。

上限を設ける

複利計算には落とし穴があります。

それは親の資本の限界です。

ジジババからお小遣いをもらったりして

ある時、娘のお小遣いが

5万円を超えてしまっていました。

そうなると毎週のお小遣いは5000円。

単純計算でも月に2万円を超えてしまいます。

小学生のお小遣い2万円は

流石にやりすぎではないか?

と僕も感じました。

りそな銀行のアンケート調査結果では

小学校高学年でも

お小遣いの中央値は1,000円です。

お金の渡しすぎは

逆に友人トラブルなども招きかねません。

あと、正直言えば、

子どもに2万円以上、

そしてこれからも金額が増えていくとなると

親の財布が持ちません!!

ああ、複利計算恐ろしや・・・。

そこで、最大値を設けることにしました。

残高25,000円以上は2,500円上限としました。

これでお小遣いのマックスは1万円です。

娘も上限があるとなると、

無駄に貯めることをせず、

残高2万円くらいを目安に

お金を使うようになりました。

そう!それ。

お金は使うためにあるのであって、

親としては使い方も学んで欲しいわけです。

時には無駄遣いして後悔したりしながら

体験してもらいたい。

お金を貯めるスキルよりも

お金を使うスキルの方が

重要だと僕は考えています。

お金を計算させたことの効果

お小遣いを複利計算方式にしたことで

以下の3つの効果がありました。

実践的な算数の授業

我が家は幼稚園の年長さんから

お小遣いをスタートさせました。

小学校に入ると算数の授業があります。

その前に簡単な計算だけでも教えたい

と思い始めたのがお金の計算でした。

コインは触って移動できるので

数を数えるツールとしても

非常にわかりやすいものです。

10円、100円と桁も変わりますし。

これ以上実践的かつ実用的な算数は

ないんじゃないかと思います。

複利の凄さを実感

バブル時代ならいざ知れず、

平成以降の銀行の金利なんて

0.1%を切ってますからね。

雀の涙ほどの金利しかつかないので、

複利なんて全く実感できません。

そうなると大人でも株式投資をしたりしないと

実感するのは難しいわけです。

現実世界の複利は

そんな単純ではないですし

始めるのにはそれなりに口座手続きやら

種銭やらが必要で

大人になってから実践を通して覚えるのは

非常にハードルが高い!

子どものうちからなんとなくでも

体感できていることって大事だなと思うわけです。

学校が教えてくれないお金の授業

小中高を通して、

学校でお金のことを教えてもらった記憶、

ありますか??

株式の仕組みとか

FXってなに?とか

取引口座の開設の仕方とか

当座預金と普通預金の違いとか。

僕は記憶にございません!!

しかし、いざ大人になってみると

お金の知識がないことで苦労をしました。

お金なんて

働いて

余剰を貯金して

収入の範囲内で好きなものを買う

くらいしか知らなかったからです。

お金を増やす方法とか

資産を活用する方法とか

もっと誰かに教えて欲しかった

と今でも思います。

お金についての知識は自分で

積極的に勉強しないと

知ることすらできませんでした。

子どもたちにはそうした苦労をして欲しくないからこそ

親として教えられることを

ちゃんと伝えたいと考えています。

借金制度も併用する狙い

我が家のお小遣い制度には

借金制度もあります。

これも運用していくうちに

必要に迫られて設定したものでした。

突発的な買い物を防ぐ

どこかお店に行った時、

何か欲しいものがあったようで

「今日お財布持ってきてないからお金貸して」

と娘に言われました。

最初は「帰ったら返してね」

と言って渡していたのですが、

何度も繰り返されるうちに

果たしてそれで良いのだろうか

と思うようになりました。

お金を軽く考えていやしないだろうか

と思い始めたのです。

欲しいものが見つかったら衝動的に買う。

お金がなければ借りればいい。

確かにそれも真理です。

しかし僕は

欲しいものがあるかもしれないのなら

なぜ財布を持ち歩かない?

お金がなかったら買えないこともあるのだ、

ということを知って欲しかったのです。

娘が欲しがるものは大抵は

お菓子だったり

100均で売っている雑貨だったり

緊急性が低く大して必要ではなさそうなものばかり。

その結果、

本当に欲しい

ちょっと高価なものを買うための資金が

なかなか貯まらず

いつまでも買えずにいました。

衝動買いや無駄使いが絶対にダメだと僕は思いません。

そういうことも経験して

お金に対する考え方や

お金の使い方に対するトレーニングをすることも

必要だと思います。

ただ、一度立ち止まって

本当に欲しいものなのか

考えるきっかけを作ろうと思い、

借金制度を取り入れたのです。

借金には金利がかかる

借金にはデメリットがあります。

そう、利子です。

お小遣いは複利で10%つけていましたよね。

なので借金も返す際は10%の利子をつけて返すこと

としました。

1000円借りたら1100円にして返す

ということです。

当然ですが、

借りたお金より多く返すことになるので

利子を払ってでも借りる必要があるのかどうか

ちゃんと吟味して欲しい

という願いが込められています。

おかげでこれまでのように安易に

「お金貸して」

とは言わなくなり、

無駄使いも減らすことに繋がりました。

まとめ

子どもへのお小遣いの与え方には

様々な方法があります。

りそな銀行の調査によれば、

お小遣いの与え方は定額制が

最も一般的であることが分かりました。

しかし、定額制は

子どもが将来的な

お金の管理能力を身につけるのに

不十分であると考え、

我が家では複利計算方式を導入しました。

これは、子どもが毎週、所持金を親に申告し、

その金額に応じてお小遣いをもらえるシステムです。

複利計算方式の利点としては、

お金の使い方やお金の性質そのものについて

実践的に学ぶことができること。

また、我が家では借金制度を併用しました。

この狙いとしては

突発的な買い物を防ぎ、

お金の価値や使い方について

子ども自身に考えさせることにあります。

お小遣いの与え方は家庭によって異なりますが、

子どもの成長と資金管理能力の向上を考えた

適切な方法を選択することが重要です。

ちょっと特殊ですが、

我が家の複利計算方式も

参考にしていただければ幸いです。

【おすすめ記事】

コメント